- 省エネリフォームを検討しています。省エネリフォームに適したリフォームローンはありますか?

-

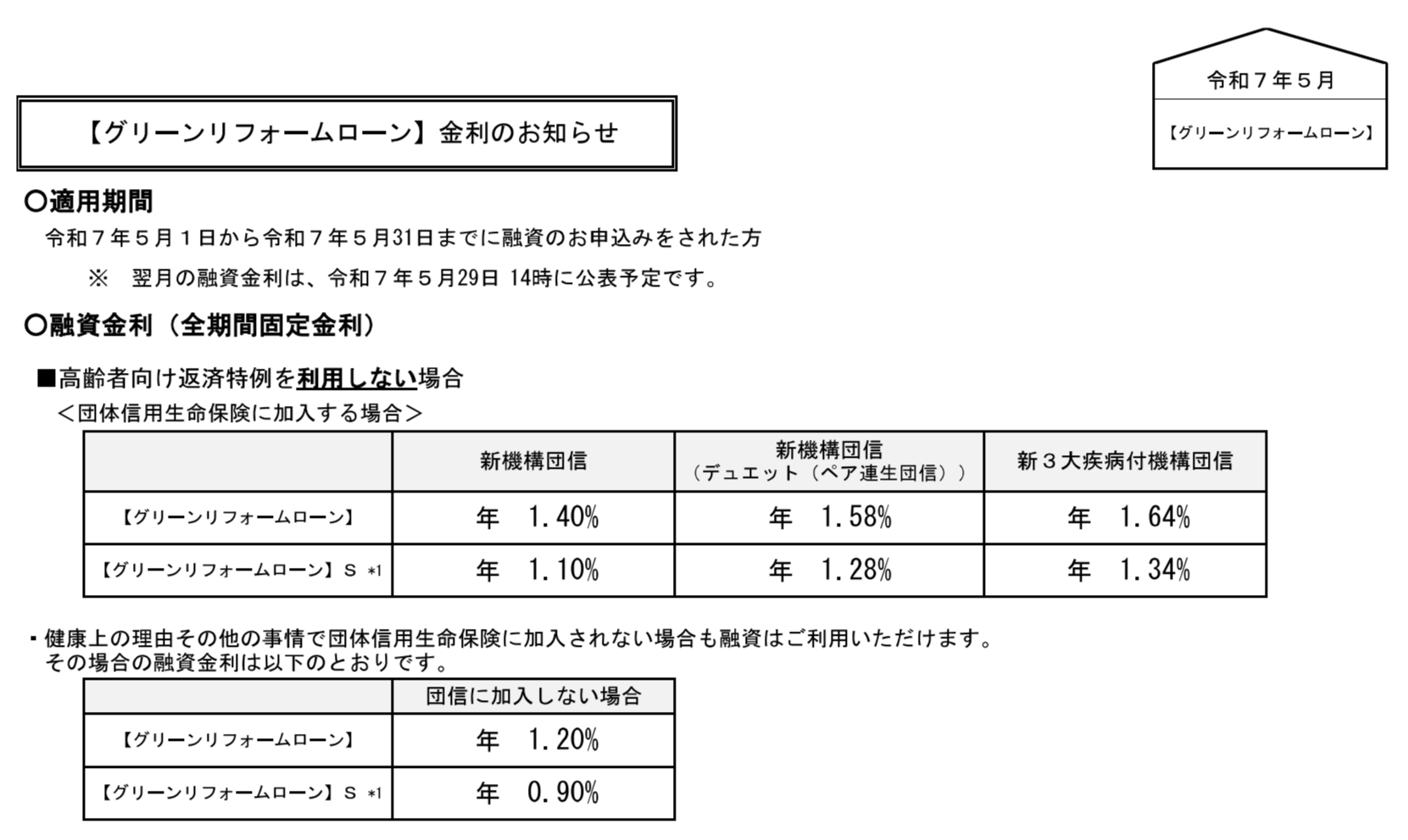

住宅金融支援機構が提供している【グリーンリフォームローン】も検討してみてはいかがでしょうか?無担保・無保証かつ融資手数料無料の全期間固定金利ローンで、融資限度額は最大500万円、返済期間は最長10年です。団体信用生命保険への加入も可能です。

「冬は足元がスースーして寒い…」「夏はエアコンが効きにくい…」「毎月の光熱費、もう少し抑えられないかな?」

温暖な気候の姫路市でも、こんなお悩みは抱えて暮らす方は多くいます。実はこれらの悩み、省エネリフォームで解決できます!中古住宅は断熱改修(断熱材、窓や玄関ドア)をした方が快適に暮らせます。

そして、その省エネリフォームを賢く実現するためのお得な制度が【グリーンリフォームローン】です。今回は、姫路市で快適かつ環境に優しい住まいを手に入れるための「グリーンリフォームローン」について、分かりやすくご紹介します。

賢く活用!【グリーンリフォームローン】の魅力とは?

【グリーンリフォームローン】は、一定の基準を満たす省エネリフォーム工事(「断熱性を高める工事」または「省エネ設備を導入する工事」)を行うためのリフォーム資金に対する融資制度です。フラット35の住宅金融支援機構が提供しています。

- 借入申込み・契約はWebで完結!

- 忙しい方でも手続きしやすいのが魅力です。

- 融資額は最大500万円!

- 10万円以上1万円単位で利用可能です。

- さらに、省エネリフォーム工事費と同額までなら、システムキッチン交換や外壁塗装など、その他のリフォームにも利用可能です(工事費合計で最大500万円上限)。

- 最長10年の全期間固定金利!

- 借入申込時に返済期間全ての金利が確定するので、将来の金利変動リスクがなく、返済計画が立てやすいのが特長です。

- 融資手数料無料・無担保・無保証!

- 借入時の担保や保証人、融資手数料は原則不要です。(※高齢者向け返済特例(ノンリコース型)を利用する場合は担保が必要です。)

- 【グリーンリフォームローン】Sならさらに金利引下げ!

- 省エネルギー性能を著しく向上させるZEH水準を満たすリフォームの場合は、金利が引き下げられます。

- 工事内容は検査機関が確認で安心!

- 工事着工前に適合証明の申請と工事計画内容の確認が必要で、検査機関が工事要件への適合を確認します。

- 高齢の方も安心「高齢者向け返済特例(ノンリコース型)」

- 満60歳以上の方は、毎月のお支払いを利息のみとする特例を利用できます。元金は相続時の一括返済か担保物件売却での返済となります。(※この場合、担保設定と火災保険加入が必要です。団体信用生命保険には加入できません。)

【グリーンリフォームローン】を利用できる条件は?

利用するにはいくつかの条件があります。主なものを確認しましょう。

お申込みいただける方:

以下のすべてに当てはまる方

- 対象となる住宅に省エネリフォームを行う方

- 自ら居住する住宅

- セカンドハウス

- 親族が居住する住宅(親族の範囲には規定あり)

- 借入申込時の年齢が満79歳未満の方(親子リレー返済の場合は別途規定あり)

- 年収に占める全てのお借入れの年間合計返済額の割合(総返済負担率)が基準を満たす方

- 年収400万円未満:30%以下

- 年収400万円以上:35%以下

- 収入合算も可能な場合があります。

- 日本国籍の方または永住許可などを受けている外国人の方

融資を受けることができる住宅:

所有形態などにも条件がありますので、詳しくは公式サイトでご確認ください。

※すでにリフォーム工事を終えている住宅や住宅部分がない建物は対象外です。

融資の対象となる工事:

大きく分けて以下の2種類です。いずれかの工事を実施する必要があります。

- 断熱改修工事:

- 開口部(窓・ドア等)の工事: 1箇所以上、工事後が省エネ基準を満たすこと。

- 壁、天井、屋根、床の断熱工事: いずれかの部位で、省エネ基準を満たすか一定量以上の断熱材を設置・交換すること。

- 省エネ設備設置工事:

- 高効率給湯機: エコキュート、エコジョーズ、エコフィール、ハイブリッド給湯機など。

- 太陽光発電設備: システム容量1kW以上(全量売電は対象外)。

- 太陽熱利用設備

- 高断熱浴槽

- コージェネレーション設備(エネファーム)

【グリーンリフォームローン】Sの対象工事:

住宅内の一つの区画をZEH水準とする断熱改修工事(開口部と壁・天井・床等の両方)が必要です。

※各工事の具体的な要件や基準は複雑なため、必ず公式サイトや専門家にご確認ください。

※工事着工前に検査機関による適合証明の申請・確認が必要です(手数料別途)。

グリーンリフォームローンでは、リフォームの内容に応じて以下の2種類のローンが用意されています。いずれも、一定の基準を満たす省エネリフォームに対する全期間固定金利の融資です。省エネ性能を著しく向上させるリフォームには「グリーンリフォームローンS」が適用され、金利が引き下げられます。

| ローンの種類 | リフォームの内容 |

|---|---|

| グリーンリフォームローン | ・省エネ基準を満たす断熱改修 ・省エネ設備の設置 |

| グリーンリフォームローンS | ・ZEH基準を満たす断熱改修 |

中古マンションの場合、ZEH基準を満たす断熱改修はかなり難しいでしょう。過去私たちがリサーチした範囲では、現在姫路市内で販売されている新築マンションの中で、明確に等級5(ZEH)レベルを満たしているマンションは姫路市内にはありませんでした。

ZEH(ゼッチ)とは、ネット・ゼロ・エネルギー・ハウス(Net Zero Energy House)の略語です。外皮の断熱性能等を大幅に向上させるとともに、高効率な設備システムの導入により、室内環境の質を維持しつつ大幅な省エネルギーを実現した上で、再生可能エネルギーを導入することにより、年間の一次エネルギー消費量の収支がゼロとすることを目指した住宅を意味します。

注意点は、「借入期間の短さ」と「融資限度額」と「適合証明書」

借入期間は最長10年(年齢により借入期間が短くなる場合がある)

借入期間は最長10年です。お客さまの年齢により借入期間が短くなる場合があります。ですが、金利は1.5%前後で全期間固定となっています。

例えば、200万円を5年で1.6%で借りたとしたら…月の返済は約3.5万円です。

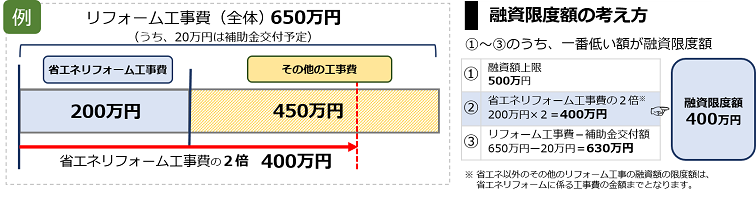

融資限度額(いずれかの低い額)

次の1から3までのいずれか低い額(10万円以上1万円単位)

- 500万円

- 省エネリフォーム工事費の2倍

- リフォーム工事費(補助金交付額をリフォーム工事費全体から差し引きます。)

注1:省エネリフォーム工事以外のその他のリフォーム工事の融資額の限度額は、省エネリフォームに係る工事費の金額までです。

注2:印紙代、物件検査手数料等は融資対象の諸費用に含めることができます。

注3:非住宅部分の工事は対象外です。

省エネリフォームと一緒に行うその他リフォーム(キッチンの改修、外壁塗装、間取り変更など)もローンの対象ではあるのですが、その他リフォームの融資額の上限は、省エネリフォームに係る工事費の金額までとなります。

たとえば、リフォーム費用の総額が650万円かかったとしても、その内訳として、省エネリフォームが200万円、その他のリフォームが450万円、という場合には、融資の上限は400万円となります。

適合証明書の取得(フラット35と同じ様に必要)

- 無担保・無保証で利用できる

- 全期間固定金利で家計の収支計画を立てやすい

- 団体信用生命保険を利用できる

- 住宅の省エネ性能を高められる

担保や保証が不要で、融資手数料もかからないため、比較的利用しやすいローンといえます。借り入れた時に設定された金利は完済するまで変わらないため、長期的な家計の収支計画を立てやすくなります。さらに、団体信用生命保険を利用できるため、死亡などにより支払いができなくなった場合、借入残高がゼロになります。また、リフォームで住宅の省エネ性能を高めれば、断熱性能に優れた住宅で快適に暮らすことができます。

ただし、リフォームが省エネ工事の要件を満たしていることを確認するため、工事着工前に、適合証明の申請や工事の各内容の確認が必要なほか、適合証明検査機関の現場検査を受けて適合証明書を取得する必要があります。検査手数料もかかります。(手数料は施主負担となります。)

国の支援制度も併用して、さらにお得に!

重要な社会課題とされているカーボンニュートラルの実現。住宅分野では、省エネルギー性能の向上を図るために新築住宅の省エネ基準適合義務化が2025年4月から実施されるほか、既存住宅(持ち家)にも省エネリフォームの推進が求められています。

- 所得税の控除および固定資産税の減額措置が受けられます。

- 国からの補助金が利用できます。

(補助金のご利用にあたっては、要件があります。)

これらの制度を組み合わせることで、リフォーム費用負担をさらに軽減できる可能性があります。

姫路市でグリーンリフォームローンを活用するステップ

- 情報収集と比較検討: まずはご自宅の状況や希望するリフォーム内容を整理しましょう。

- リフォーム会社へ相談・見積もり: 姫路市内の信頼できるリフォーム会社に相談し、省エネリフォームのプランと見積もりを取得します。その際、グリーンリフォームローンの利用を検討していることを伝えましょう。

- 工事計画の確認と適合証明の申請: ローンの要件に合う工事内容かを確認し、検査機関に適合証明を申請します。

- ローン申込み: Webからグリーンリフォームローンの申込み手続きを行います。

- 審査・契約: 審査を経て、融資契約を締結します。

- 工事着工~完了: リフォーム工事を実施します。

- 完了後の手続き: 必要な手続きを行い、快適な新生活のスタートです!

グリーンリフォームローンは「最優先」の選択肢?

今回の記事では【グリーンリフォームローン】の魅力をご紹介しましたが、「フラット35のように、他の金融機関の審査が厳しい場合の選択肢なの?」あるいは「金利面で一番おトクなの?」と感じる方もいらっしゃるかもしれません。

確かに、民間金融機関のリフォームローンの中には、変動金利型などで【グリーンリフォームローン】よりも当初の金利が低く設定されているものも存在します。また、手続きのスピードや諸条件も金融機関によって様々です。

しかし、【グリーンリフォームローン】には、

- 将来の金利上昇リスクがない「全期間固定金利」という安心感

- 原則として「無担保・無保証」「融資手数料無料」という借りやすさ

- 省エネ性能の高いリフォーム(ZEH水準など)に対する金利引き下げといった特徴

など、他のローンにはない、あるいは見劣りしない独自のメリットがあります。特に、長期的な返済計画を安心して立てたい方や、担保や保証人の準備が難しい方、国の省エネ基準に適合した質の高いリフォームを行いたい方にとっては、非常に魅力的な選択肢と言えるでしょう。

フラット35と同じ様に「他の金融機関で難しい場合の最後の手段」と一概に言えるわけではありませんが、「ご自身の状況やリフォーム計画、金利タイプへの考え方、手続きの手間などを総合的に比較検討した上で、有力な選択肢の一つ」と捉えるのが適切でしょう。

例えば、

- 金利の絶対的な低さを最優先し、変動金利のリスクも許容できる方は、民間金融機関の変動金利型ローンと比較検討した方がいいでしょう。

- 長期固定金利の安心感を重視し、担保や保証人なしで借りたい方にとっては、【グリーンリフォームローン】は非常に有力な候補となります。

- 一般的に、公的融資は手続きに時間がかかる傾向があるため、手続きの煩雑さや審査期間も考慮に入れ、スケジュールに余裕を持てるのであれば、検討してみてもいいでしょう。

最終的には、複数の金融機関のリフォームローンを比較検討し、金利だけでなく、手数料、担保・保証人の要否、団体信用生命保険の内容、そしてご自身のライフプランやリフォームの目的に最も合ったものを選ぶことが大切です。